|

|

リスクマネジメント

|

地震に対するリスクヘッジ

|

東日本大震災では、巨大地震と共に津波による被害も多数発生しました。 建物・自動車・従業員など、今後予想される大規模地震(津波)への備えは万全ですか?

これまでは地震・噴火・津波による損害は保険の対象外でしたが、東日本大震災以降は一部を保険でカバーできるようになりました

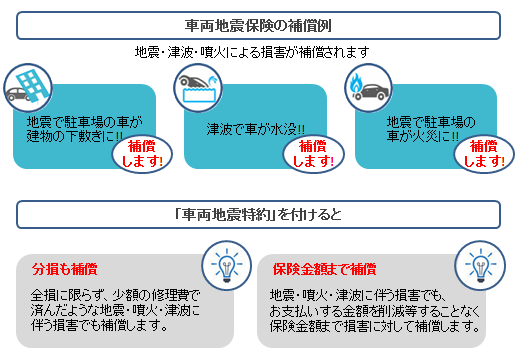

例えば、自動車保険では全損の場合のみ一律50万円の保険金が支払われる様になりました

果たしてこれだけで補償は十分でしょうか??

保険会社の中には、車両保険金額を上限に補償する会社も有ります。全損だけでなく分損に対しても補償されます

一つの会社だけではなく、数多くの保険会社・保険商品の中から最適な物を選ぶことが重要です

|

|

また東日本大震災は就業時間中の災害でした。政府労災では地震・津波等の損害も補償の対象ですが、大半の任意労災は「地震・津波・噴火」等は免責となっております

各保険会社で東日本大震災以降、補償内容を見直し、今まで以上に幅広く厚い補償を提供する会社が増えてきています

これを機に補償内容を今一度見直す必要が出てきています

|

|