ファクタリングにおいて、企業は自社の必要資金に応じて債権を売却し、売却代金を受け取ることが可能です。

この際、通常の銀行借入のように担保を請求されることもありません。すなわち、通常であれば債権の回収期日まで資金化できない売掛金や受取手形を期日前に資金化できます。 |

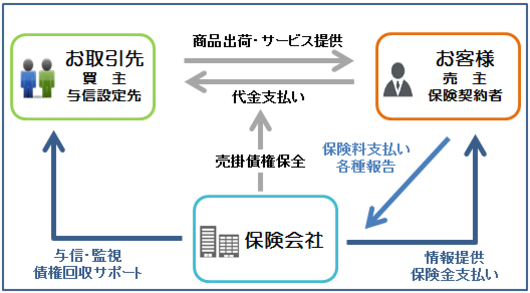

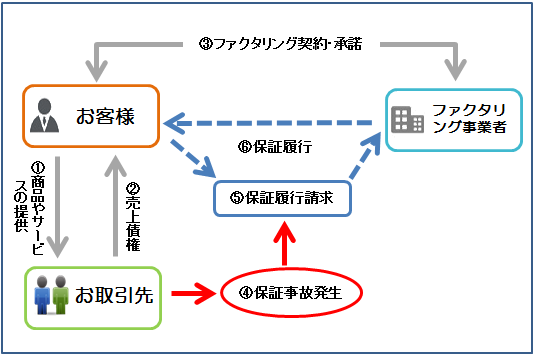

売掛金の回収が不能になった場合、ファクタリング会社が回収リスクを負担いたしますので支払い義務が発生しません。

安定的な企業経営に欠かせないリスクマネジメントと、資金調達を同時に行う事ができるのが、ファクタリングです。 |

ファクタリングは、償還請求権が無い形(ノンリコース)で債譲渡を行うため、貸借対照表上、負債にはなりません。 |